Der Anspruch auf Abschluss eines Basiskontovertrags und auch die Überprüfung etwaiger Kündigungsvoraussetzungen oder Preisbestimmungen bei Basiskonten spielten im Berichtszeitraum eine nur unbedeutende Rolle.

In dem nachfolgenden Fall hat die Bank einen Basiskontovertrag gekündigt. Sie hat allerdings keinen im Zahlungskontengesetz (ZKG) genannten Kündigungsgrund im Kündigungsschreiben angegeben. Erst im Streitbeilegungsverfahren hat die Bank einen pauschalen Hinweis auf den in § 42 Absatz 3 Nummer 1 ZKG geregelten Kündigungsgrund gegeben, ohne die tatsächlichen Voraussetzungen für den gesetzlichen Tatbestand auch nur ansatzweise darzulegen. Eine solche Kündigung ist zum einen materiellrechtlich nicht überprüfbar. Sie ist aber auch aus formalen Gründen unwirksam, und zwar unabhängig vom tatsächlichen Vorliegen der Kündigungsvoraussetzungen, wie der folgende Schlichtungsvorschlag W 76/22 zeigt:

Die Antragstellerin wendet sich gegen die von der Antragsgegnerin mit Schreiben vom 29. August 2022 erklärte Kündigung ihres Basiskontos. Im Kündigungsschreiben wird unter anderem Folgendes ausgeführt:

„(…) hiermit kündigen wir Ihre unter der genannten Basiskontonummer geführte Geschäftsverbindung bei der Sparda-Bank xxxx eG nach § 42 Zahlungskontengesetz in Verbindung mit Nummer 19(5) unserer Allgemeinen Geschäftsbedingungen fristgerecht zum 7. November 2022.

Darüber hinaus beachten Sie bitte die Hinweise auf dem beiliegenden Formular zur Kündigung eines Basiskontos.“

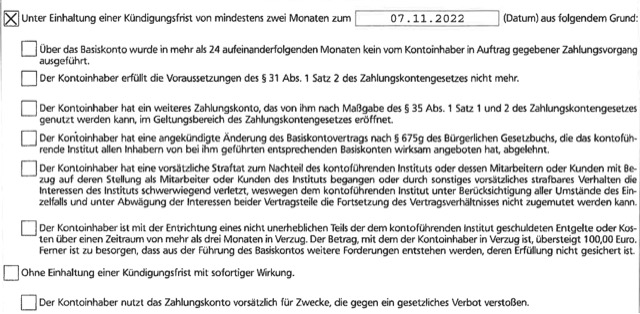

Das der Kündigung beigefügte Formular enthält unter anderem folgende Ausführungen (auszugsweise):

Die Bank tritt dem Schlichtungsantrag im Wesentlichen so entgegen:

„Die Kündigung des Basiskonto-Vertrages vom 13. Mai 2022 erfolgte durch die Bank nach Nummer 19 Absatz (5) der Allgemeinen Geschäftsbedingungen in Verbindung mit § 42 Absatz (3) Nummer 1 Zahlungskontengesetz (ZKG) mit einer Frist von mindestens 2 Monaten. Bedauerlicherweise wurde das Formular „Kündigung eines Basiskontos“ versehentlich nicht vollständig korrekt ausgefüllt. Wir bitten dieses Versehen zu entschuldigen. Einer weitergehenden Erklärung der Kündigung bedarf es unseres Erachtens nicht.

Die Bank hält an ihrer Kündigung zum 7. November 2022 fest.“

Der zulässige Schlichtungsantrag ist begründet. Das Basiskonto ist nicht rechtswirksam aufgekündigt worden.

Die Kündigung eines Basiskontos ist nur unter den Voraussetzungen von §§ 42 folgende ZKG möglich. Die für eine fristgerechte Kündigung erforderlichen Kündigungsgründe sind im gesetzlichen Katalog aus § 42 Absatz 2 und Absatz 3 ZKG aufgeführt.

Eine wirksame Kündigung setzt gemäß § 43 Absatz 2 Satz 1 ZKG die Angabe des Kündigungsgrunds voraus. Die Kündigungserklärung der Bank enthält weder im Anschreiben noch im ergänzenden Formular Angaben zum Kündigungsgrund.

Ob die im Schlichtungsverfahren abgegebene Stellungnahme der Bank als erneute Kündigungserklärung auslegbar ist, kann im Ergebnis dahinstehen. Selbst wenn dem so wäre, könnte auch sie keine Wirksamkeit erlangen.

Nunmehr beruft sich die Bank zwar auf einen Kündigungsgrund im Sinne von § 42 Absatz 3 Nummer 1 ZKG, ohne indessen zu konkretisieren, was sie damit meint. Die bloße Verweisung auf den allgemeinen Wortlaut des Gesetzes ermöglicht keine Feststellungen zum Vorliegen eines hinreichenden Kündigungsgrunds.

Der Gesetzeswortlaut sieht eine Kündigungsmöglichkeit vor:

„wenn der Kontoinhaber eine vorsätzliche Straftat zum Nachteil des kontoführenden Instituts oder dessen Mitarbeitern oder Kunden mit Bezug auf deren Stellung als Mitarbeiter oder Kunden des Instituts begangen oder durch sonstiges vorsätzliches strafbares Verhalten die Interessen des Instituts schwerwiegend verletzt hat und deshalb dem kontoführenden Institut unter Berücksichtigung aller Umstände des Einzelfalls und unter Abwägung der Interessen beider Vertragsteile die Fortsetzung des Vertragsverhältnisses nicht zugemutet werden kann (…)“

Ohne eine tatsächliche Ausfüllung dieser alternativ und kumulativ aufgeführten Tatbestandsmerkmale ist eine rechtliche Überprüfung der Kündigung unmöglich, denn es bleibt in jeder Hinsicht offen, welcher konkrete Sachverhalt die in Anspruch genommene Kündigung rechtfertigen soll. Der Antragstellerin ist eine substanzielle Rechtswahrung und -verteidigung nicht möglich, wenn sie nicht erfährt, welchen Kündigungsgrund die Bank anführen will.

Selbst wenn zu unterstellen wäre, dass der Kündigungsgrund im Rahmen der Kündigungserklärung (noch) nicht substantiiert werden muss, so wäre der als Kündigungsgrund herangezogene Sachverhalt jedenfalls im ausgetragenen Streit über die Wirksamkeit der Kündigung ins Feld zu führen. § 43 Absatz 3 ZKG sieht ausdrücklich vor, dass ein Kontoinhaber sich wegen einer Kündigung auch an eine Schlichtungsstelle wenden kann. Die Einreichung eines Schlichtungsantrags und die Durchführung eines Schlichtungsverfahrens machen aber nur dann Sinn, wenn das Verfahren in der Sache selbst geeignet ist, eine außergerichtliche Streitbeilegung zu erzielen. Das setzt entsprechend § 138 ZPO voraus, dass die entscheidungserheblichen Tatsachen vorgetragen werden. Das ist hier nicht geschehen. Das Vorliegen hinreichender Kündigungsgründe ist daher nicht feststellbar.

Auf ein Recht, die Angabe des Kündigungsgrundes zu verweigern (§ 43 Absatz 2 Satz 2, Absatz 5 ZKG), hat sich die Bank nicht – auch nicht in ganz allgemeiner Weise – berufen. Der von der Bank in Anspruch genommene gesetzliche Kündigungstatbestand indiziert auch keineswegs das Vorliegen von Gründen, entsprechende Angaben verweigern zu dürfen beziehungsweise zu müssen. Die schlichte Annahme der Bank, sich zu einer Kündigung überhaupt nicht weiter erklären zu müssen, ist im Hinblick auf § 43 Absatz 2 Satz 1 ZKG nicht vertretbar. Bei dieser Sachlage ist die Antragstellerin letztlich auch nicht darauf zu verweisen, sich an die BaFin zu wenden (§§ 43 Absatz 5, 46 Absatz 2 ZKG), gegenüber welcher der Kündigungsgrund gemäß §§ 43 Absatz 5 ZKG jedenfalls zu offenbaren wäre.

Die Bank sollte aus der Kündigung keine Rechtswirkungen herleiten.